[观点]自家Chrome浏览器日趋普及有助于谷歌控制流量收购成本

发布于 2014-09-01 23:30:00 | 223 次阅读 | 评论: 0 | 来源: 网友投递

这里有新鲜出炉的Chrome 开发工具指南,程序狗速度看过来!

Google Chrome 浏览器

Google Chrome,即Google浏览器,是一个由Google(谷歌)公司开发的网页浏览器。该浏览器是基于其他开源软件所撰写,包括WebKit,目标是提升稳定性、速度和安全性,并创造出简单且有效率的使用者界面。

谷歌的流量收购成本是该公司金额最大的支出之一。谷歌的流量收购成本可以分为两部分:支付给谷歌网络成员的流量收购成本;支付给苹果、Mozilla等发布合作伙伴的流量收购成本。尽管谷歌支付给网络成员的流量收购成本在营收中的占比在逐步降低,但支付给发布合作伙伴的流量收购成本在营收中的占比则在逐步上升。

目前,支付给发布合作伙伴的流量收购成本占到谷歌营收的约5%,过去数年一直在增长。谷歌向苹果、Mozilla等公司支付费用,成为后者浏览器的缺省搜索引擎。谷歌每年向苹果和Mozilla支付的流量收购成本分别为10亿美元(约合人民币61.7亿元)和约3亿美元(约合人民币18.5亿元)。今年第一季度谷歌支付给发布合作伙伴的流量收购成本上升至8.45亿美元(约合人民币52.12亿元)——占到总营收的5.48%,第二季度这两个数字分别进一步上升至8.93亿美元(约合人民币55.08亿元)和5.6%。

支付给发布合作伙伴的流量收购成本

有数个因素在向着有利于谷歌的方向发展,可能会阻止支付给发布合作伙伴的流量成本失去控制。

Chrome和安卓浏览器日趋普及

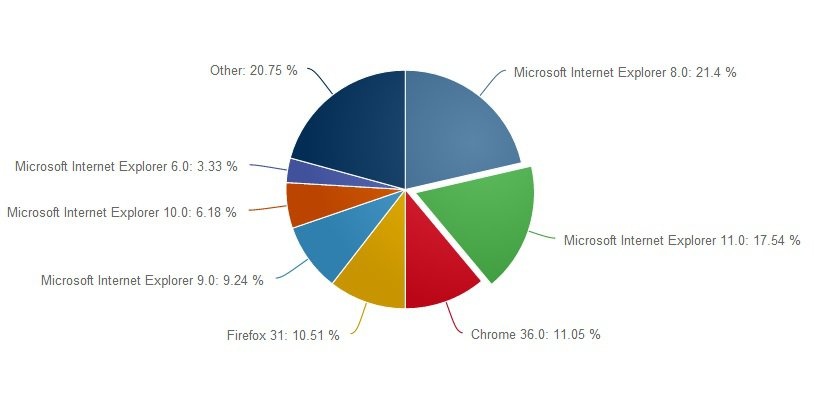

最近,Chrome首次超过IE成为美国第一大浏览器。目前,Chrome占到桌面和移动浏览器市场的32%,IE的市场份额则由6年前的逾80%下滑至当前的31%。

但是,IE仍然是桌面浏览器市场的主宰,苹果Safari则是移动浏览器领域的霸主。

过去5年Chrome和安卓浏览器普及率的快速上升,火狐逐步衰落,对谷歌有利。苹果Safari浏览器市场份额的增长已经显示即将遭遇瓶颈的迹象。苹果占到谷歌流量收购成本的近三分之一。使用Chrome和安卓而非其他浏览器上网的人越多,谷歌未来需要支付的流量收购成本就越少。

很长时间以来,IE一直是Windows设备的缺省浏览器,尤其是PC。在网景等公司对浏览器收费5美元(约合人民币30.8元)的时候,微软是首批提供免费浏览器的厂商之一。微软在每份Windows拷贝中捆绑免费的IE浏览器,在使IE成为最普及的浏览器方面,这一策略的效果异常好。

但是,许多PC用户逐步用Chrome取代了IE,使得IE逐渐走了下坡路。有传言称Google计划使Chrome成为所有安卓设备的缺省浏览器,这当然有助于进一步巩固Chrome的地位。

微软在浏览器大战中逐渐败北的原因是,它在移动领域的地位不如安卓和iOS。另一方面,火狐操作系统尚未在移动领域产生重大影响,不足以构成重大竞争威胁。

谷歌在其生态链中整合了许多产品,例如Google Plus、Gmail和谷歌软件等。谷歌的部分服务是免费的,但部分服务则是收费的。广告占到谷歌营收的逾80%,观看广告和购买服务的用户越多,意味着谷歌可以获得越多的营收。

由于Chrome是Chromebook的缺省浏览器,Chromebook销售快速增长将进一步加速Chrome的普及。目前,Chromebook占到美国低价笔记本销量的约25%,是亚马逊上销量最大的笔记本类型之一。Chromebook因提供优异的互联网浏览体验而著名,这意味着用户会观看更多广告。谷歌的Chromebook战略极其成功,以至于微软考虑推自己的低价笔记本,效仿这一战略。

雅虎终止与微软合作

雅虎与微软达成了为期10年的搜索合作协议,利用微软的必应搜索引擎提供搜索服务。微软将获得雅虎网站搜索广告营收的12%。有传言称雅虎有意终止与微软的搜索广告合作关系,转而与谷歌合作。这一合作交易对微软非常有利,今年其全球广告业务营收将首次超越雅虎。

由于越来越多的人选择使用谷歌而非必应,雅虎搜索市场份额由2012年的14%下滑至目前的6.65%。谷歌仍然是占有主导地位的搜索引擎,市场份额为68%。

应当承认,雅虎很难在明年年中前与微软终止合作关系,与谷歌合作可能像2008年那样引发反垄断担忧。如果雅虎能顺利与谷歌达成合作协议,这对谷歌有利。

潜在的节支措施

广告占到谷歌营收的逾90%。谷歌大多数的前瞻性项目对公司营收的贡献不大——至少目前如此。

过去数年谷歌的总体流量收购成本在营收中的占比一直在下跌,主要原因是支付给网络成员的营收比例在降低。2012年流量收购成本占到谷歌广告营收的25%,但这一比例已经稳定地下降到当前的20.6%,公司毛利率由2013年第四季度的55.8%上升至目前的61.68%。

通过控制流量收购成本,未来2年左右时间,谷歌可能把毛利率提高到65%的水平。节支措施一直在提高谷歌的利润,今年第二季度谷歌每股收益增长4.6%至4.99美元(约合人民币30.78元)。随着流量收购成本逐步降低,未来2年谷歌每股收益能增长10%。

谷歌不向股东支付股息。但是,鉴于谷歌巨额的现金储备——接近600亿美元(约合人民币3701亿元),以及盈利能力不断提升,它可能很快像苹果那样向股东支付股息、大规模回购股票。

结论

Chrome和安卓浏览器日趋普及将有助于谷歌控制其流量收购成本。把Chrome用作缺省浏览器的人越多,谷歌必须支付给其他浏览器厂商的流量收购成本就越少。